今天,朋友圈一条广告,成功吸引了我的注意。

“全国保房”、“保征信”、“月供最低10%”、“无本续贷”......

每一个标语,都让人看得热血沸腾。

对这个广告感兴趣,还有另一个原因。

那就是,楼市君看到了一个数据,2024年1-5月全国法拍房挂拍量约27万套,同比增长86.23%。(来源:全国法拍房大数据分析报告)

问题来了,法拍房挂牌增速那么快,这种保房业务到底靠不靠谱呢?

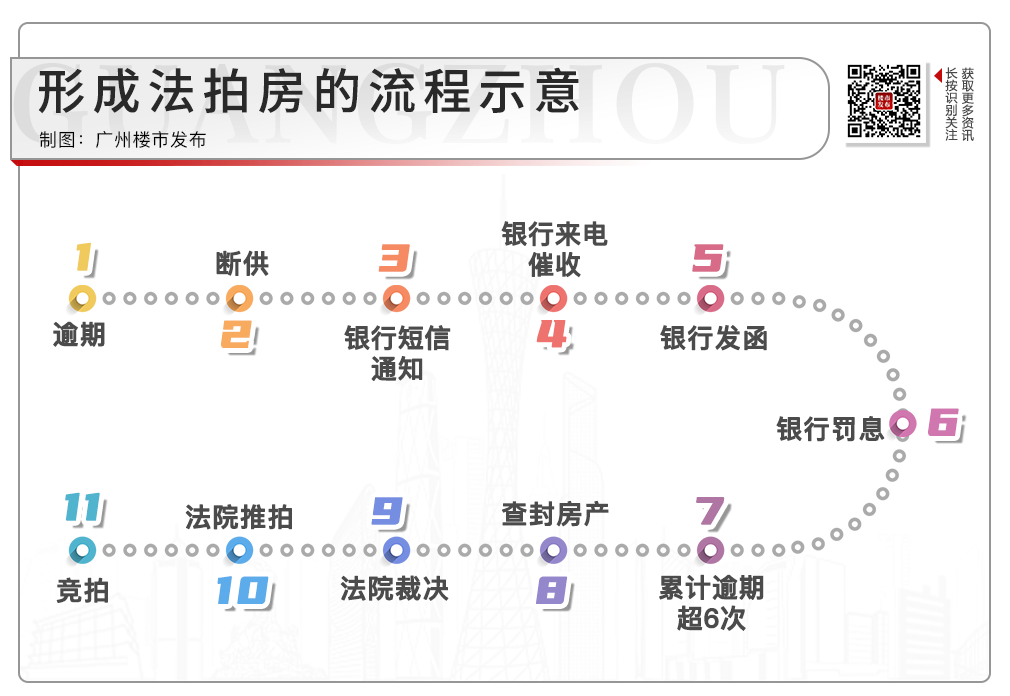

我们先来了解一下,所谓的“保房”,到底是啥玩意?

一句话总结,就是给即将断供(或已断供)的房子延长拍卖时间,在法拍之路上做“展期”。

保房机构根据房子所在诉前、诉中还是诉后,以不同方式延长保房2-8年,用时间换空间。

楼市君在某书上搜了一下,关于“保房断供”的帖子,就有过万条。

这些博主打出的宣传点是:

能帮资金周转不过来的业主延期3年到5年,逾期债务到期后一次性结清。

期间不用向银行缴纳一分钱,也不需要给月供,业主还可以继续居住、甚至收租金。

于是,我以咨询的名义,想提供“保房”业务的博主进行咨询。

这样的操作,有什么意义呢?

简单来说,业主正常断供3个月以上,银行会走查封房产流程,然后就进行拍卖。

而且拍卖的时候会低20%-30%,或者更低的价格拍卖。

一旦拍卖款不足以覆盖房贷本息的话,业主还得继续还剩余的差额部分,直至把所有欠款还清为止。

这样一来,很多业主前期首付投入,月供投入都得打水漂。

更别说拍卖期间的诉讼费、律师费、罚息这些杂七杂八加起来费用达到十几万。

这些费用,都要业主承担,业主的房子没了,还要欠一堆债务,甚至连征信都保不住...

但如果采用保房服务,可以延期到2-8年,房子或许涨了,自己也能活了。

这位博主告诉楼市君:今年这种情况的业主比比皆是,月供高、收入少,不得不断供。

“我们律师每个月接到二三十起委托,都是关于保房的。”

听到这里,楼市君并没有发现什么异样,于是接着问:

“停贷保房”到底需要怎么操作呢?

第一步,量身定制方案。

律师会通过业主个人的信用情况、房子情况、以及借贷合同的具体条款,给你制定保房方案。一般来说,个人征信越好、逾期情况越少、没有房子纠纷的业主,甚至能延长至8年。第二步,法务会根据业主的借贷合同,与银行提出书面申请延期还款。银行对申请进行审核,评估借款人的信用状况、还款能力和申请理由的真实性。

审核通过后,银行与借款人签订延期还款协议,明确新的还款计划和相关条款。

博主告诉楼市君:“与银行协商”是保房的初期。银行只有在债务人失联的情况下,才会立即起诉。

在这个过程中,这位博主还非常“贴心”地给出温馨提示:

1、尝试跟银行协商的过程中,可以表明自己正在努力把房子卖掉,卖掉房子就可以还债了。

2、学会分辨哪些是银行打来的电话,哪些是第三方催收公司打来的,面对催收员的恐吓直接挂断就行。

第三步,如果已经走完司法流程,房子要被强制执行,他们“团队”也会找到办法继续拖延。

这时候,保房机构最核心的战术,就是提高价格。

在此之前,大部分法拍程序完成拍下后,进入接下来的交割、腾房、交付等流程。

但是如果价格不够高,那么可能这个核销程序就会被推迟,甚至被迫重新拍卖;

而这个过程,可能就需要花费数月,甚至数年时间。

总而言之,就是一个展期节点到了,那就出另外一招,让你再续一口气。整套流程就围绕一点:将每个环节的时间拉长。

他回答:保房费用是按贷款余额收费的,100万元以内为5%;100万-500万为3%,500万以上为2%,即10万元。另外,还有其他保房机构采取不同的收费方式,会收取房产价值的5%,并支持分期支付。以一套300万的房子为例(没满五年),按揭余额在250万,贷款30年的情况下,购买“保房业务”会产生什么不同呢?| 款项 | 保房(5年为例) | 法拍

|

| 贷款 | 250万 | 250万 |

| 月供 | 11863元/月 | 11863元/月 |

手续费

| 7.5万 | 3万(网络拍卖平台费) |

| 个税 | — | 9万 |

| 增值税 | — | 15.9万

|

| 执行费用 | — | 约3万

|

| 法辅费 | — | 约1.5万 |

| 律师费/诉讼费 | — | 约5万 |

| 利息 | 约45万

| 按断供期计算 |

| 花费总额 | 约52万

| 约38万(未计利息) |

如果是房子断供一年后被法拍,所产生的利息要超过11万,加上法拍的总费用后跟选择保房5年的费用,是相差不大的。但保房唯一可以算得上好处的,就是赌三五年后,房价上涨。所谓的“断供保房”,并不是什么稀奇玩意,断供并非真正意义上的断供。

它之所以会频繁出现,是因为近两年,房子断供人数增加,业主面临不少压力。

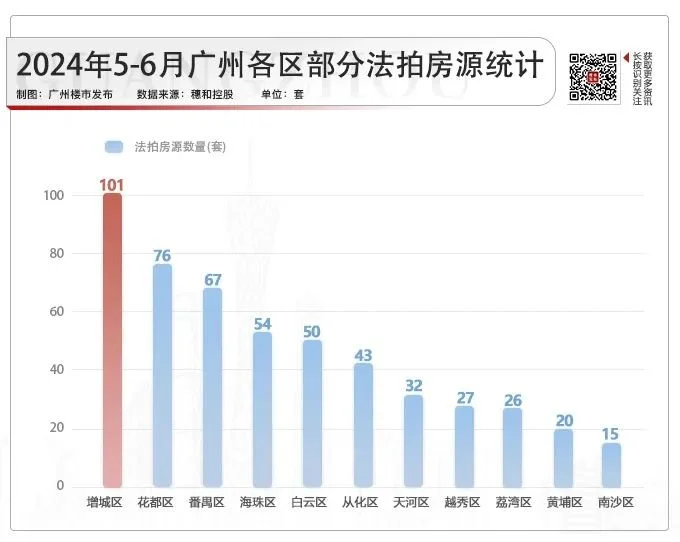

据穗和控股统计,广州法拍住宅房产逐渐增加,去年已多达2916套。

数据显示,今年5-6月法拍房中,广州11区里面增城数量最多,达到101宗。

数量虽然居高不下,但法拍房成交率并不高。

今年1-5月全国355城法拍房的数据:各类法拍房源累计32.4万套,累计成交约6.4万套,整体清仓率19.8%。

|2022年—2024年5月全国355城法拍市场挂拍、成交趋势

那么问题来了,对于有意做“保房”的业主而言,风险点在哪里呢?大家要清楚,保房业务执行前三年,机构每年都会跟银行协商还款计划。

三年后如果还不起前,基本不可能再协商,那就开始真正的断供。在此期间,除了正常的月供款,房贷逾期产生的利息、违约金等都是需要你来埋单的。到了这个地步,保房机构会卡法院的节点,用手段促使它终本结案,从新恢复执行又得一两年时间。

这样下来,才可实现5年保房。

这种所谓的“断供保房”,就相当于给一个垂死之人插管,以延续生命。如果病人自身的身体机能,也就是钞能力没恢复,最终该嗝还得嗝。因为如果房子被法拍后,所得的款项还不足以偿还房贷,差额部分还是需要个人补钱给银行的。与其出现断供危机之后,再来做垂死挣扎,为自己的房贷、房子上法拍做展期,还不如保守操作。也就是老广经常说的那句:“有多大的头,戴多大顶帽”。最后,你会考虑保房业务吗?欢迎评论区留言~

![]()

![]()

广州楼市2024-07-14 11:11:25来自北京市

广州楼市2024-07-14 11:11:25来自北京市